Seguici su:

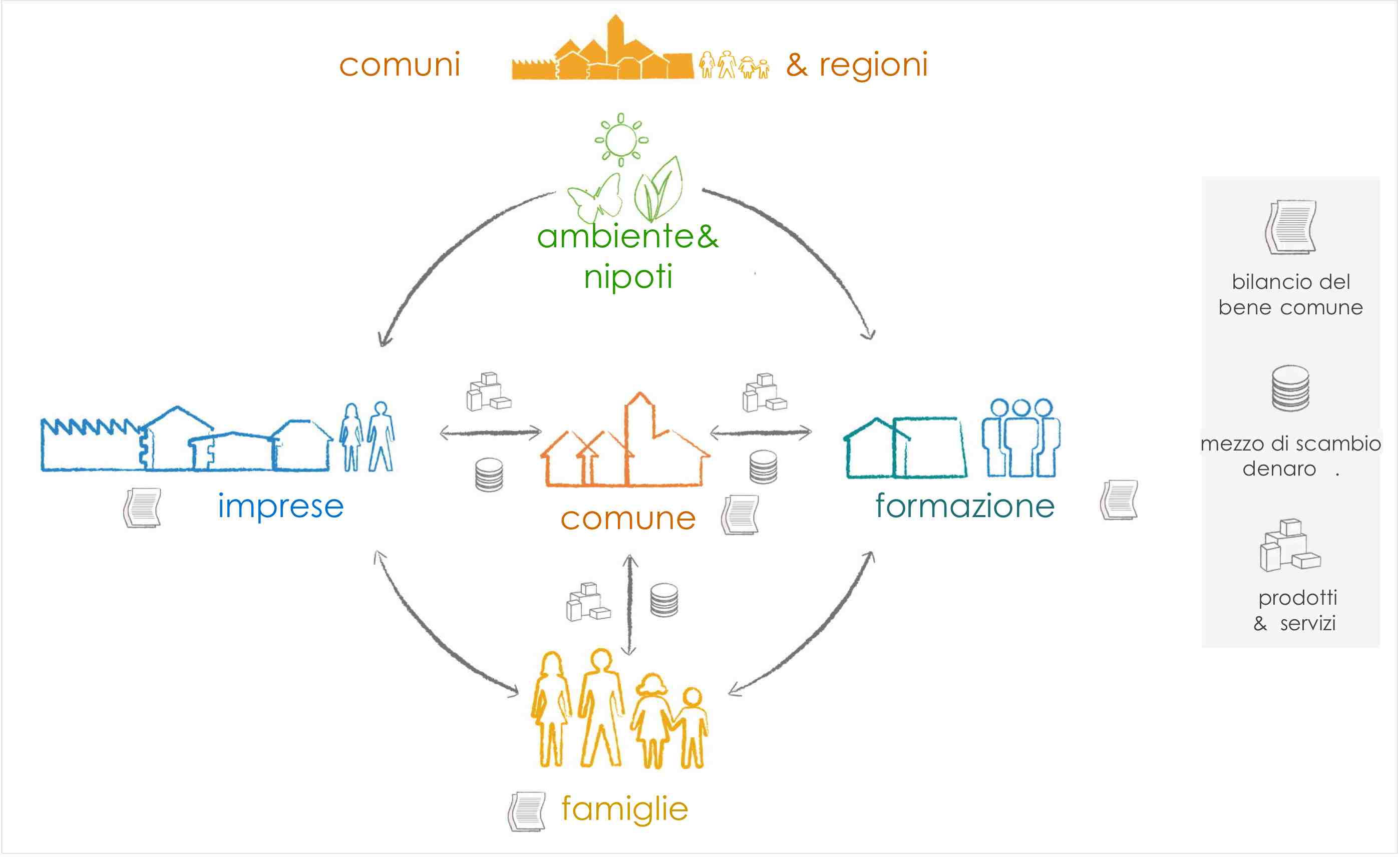

Dopo la presentazione del progetto, iniziamo ad entrare nel cuore della Federazione dell’Economia del Bene Comune in Italia. Oggi approfondiamo cos’è e come si struttura il Bilancio dell’Economia del Bene Comune, “il ‘cuore’ pulsante di questo sistema economico alternativo. Il bilancio mette al centro dell’attività economica l’essere umano e tutti gli esseri viventi, nonché il funzionamento delle relazioni tra di loro. Traspone sul mercato i valori relazionali e costituzionali validi già oggi, premiando i soggetti economici se agiscono e si organizzano in maniera cooperativa, solidale, ecologica e democratica”. Parte fondante del bilancio dell’economia del bene comune è la Matrice del bene comune.

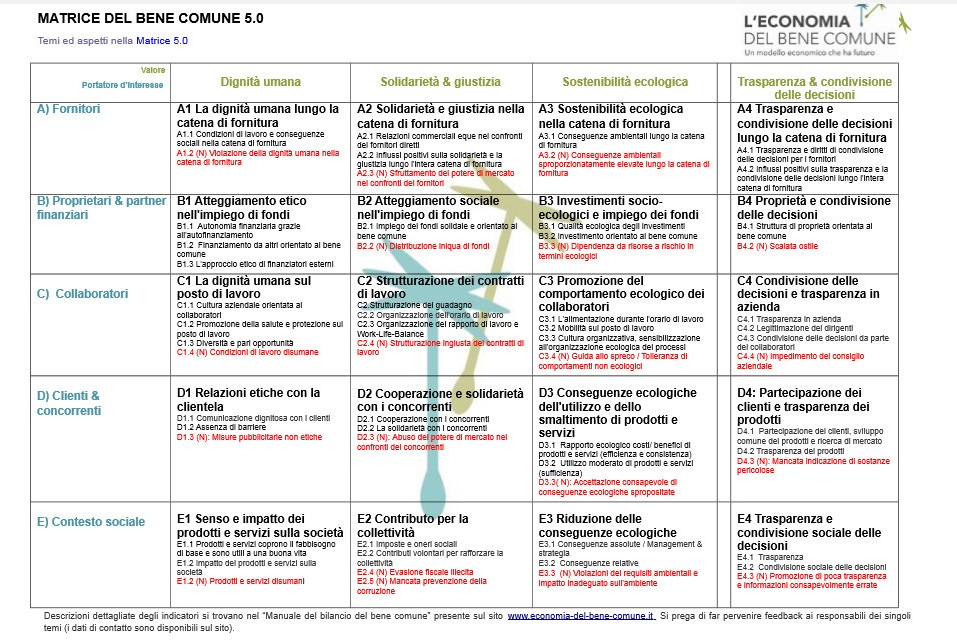

La matrice dell’Economia del Bene Comune: il cuore del bilancio

Il modello proposto dall’Economia del Bene Comune è il modello della Matrice del Bene Comune, una combinazione di valori che da la possibilità ad un’impresa di realizzare il Bilancio del Bene Comune al fine di valutare l’attività dell’azienda. La Matrice è composta da una combinazione di valori: da un lato sono presenti gli stakeholders di un’azienda, cioè l’universo delle persone e delle entità interessate ai prodotti, ai servizi, allo stato ed al benessere dell’organizzazione. Nello schema della matrice, gli stakeholders sono illustrati nella parte verticale e sono nell’ordine: i fornitori di un’azienda, i proprietari e i partner finanziari, i collaboratori, i clienti/concorrenti e il contesto sociale in cui opera l’azienda.

Tutti gli stakeholders sono valutati prendendo in considerazione gli elementi fondanti dell’Economia del Bene Comune, illustrati nella riga orizzontale in alto: la dignità umana, la solidarietà e la giustizia, la sostenibilità ecologica, la trasparenza e la condivisione delle decisioni. “Incrociando tutti gli stakeholders di un’azienda con ogni valore posto nella riga orizzontale, possiamo avere un quadro davvero completo dell’azione di un’azienda rispetto ai valori dell’Economia del Bene Comune” ci spiega Bernhard Oberrauch, presidente della Federazione Italiana dell’Economia del Bene Comune”.

Facciamo alcuni esempi: se io ho dei fornitori che rispettano la dignità umana, posso dare una risposta concreta in tal senso ed essere poi valutato. Così vale per tutti gli altri, ogni stakeholders viene valutato secondo i valori sopra elencati che riteniamo fondamentali. Da ogni confronto si ricava un punteggio, che poi confluisce nel Bilancio finale dell’Economia del Bene Comune. Le risposte delle aziende in tal senso sono molto concrete: un green washing non è possibile, perché l’obiettivo fondamentale dell’Economia del Bene Comune è la trasparenza, vogliamo mostrare i nostri comportamenti virtuosi reali. Ci sono già tantissime aziende che mettono in pratica certi comportamenti, nelle prossime settimane qui su Italia che Cambia le andremo a scoprire.”

Una volta capita la matrice, andiamo alla scoperta di come si realizza concretamente il Bilancio.

Come si realizza il bilancio

Nell’affrontare le fasi pratiche di stesura del bilancio, ci facciamo accompagnare da Stella Catto, segretaria e membro del Consiglio Direttivo e consulente per l’Economia del Bene Comune: “La prima fase della realizzazione del bilancio è quella di un’autovalutazione: l’impresa risponde ai valori sopra elencati della matrice in maniera autonoma, si tratta di un processo di riflessione e in un’attribuzione di un punteggio. La fotografia della situazione attuale dell’impresa. Contemporaneamente a questo è possibile individuare degli obiettivi di miglioramento: l’azienda che comincia il confronto con la matrice capisce cosa deve fare per andare nella direzione dell’Economia del bene Comune.

La seconda fase nella realizzazione del bilancio è la cosiddetta Peer Evaluation, la valutazione tra pari: in questa fase l’impresa che ha realizzato l’autovalutazione si può confrontare con altre realtà imprenditoriali”. Questo secondo passaggio è caratterizzato dallo scambio di valutazioni di minimi tre aziende tra di loro: ognuna valuta il bilancio dell’altra e viceversa e si va di conseguenza a confermare o modificare il voto iniziale dell’autovalutazione. “Questo è un ulteriore valore di consapevolezza da parte dell’azienda, caratterizzato anche da un percorso di scambio che rientra tra quelli che sono i principi e i valori fondanti dell’Economia del Bene Comune che sono la cooperazione, la solidarietà e il fare rete”. Tuttavia, si tratta pur sempre di un controllo minimo, realizzato da persone non formate internamente dalla Federazione dell’Economia del Bene Comune.

A questo scopo è stata pensata la terza e ultima fase della realizzazione del bilancio, che idealmente chiude il percorso: la fase dell’Audit, “un momento di verifica esterna da parte di un auditor, formato appositamente all’interno della Federazione dell’Economia del Bene Comune e indipendente dall’azienda, che convalida quanto realizzato”. L’audit esterno è una valutazione più profonda, perché in questa fase viene richiesta all’azienda la documentazione di tutto quello che poi si scrive nella relazione finale, coincidente con la stesura del bilancio. Gli auditor parlano anche con i collaboratori dell’azienda, verificano se le dichiarazioni inserite nell’autovalutazione siano veritiere o meno. Non è una fase obbligatoria per l’azienda, ci si può fermare anche prima nella stesura del bilancio: ma è auspicabile arrivare fino a qui, per andare fino in fondo verso la scoperta concreta degli obiettivi futuri di un’impresa.

Bernhard Oberrauch, presidente della Federazione Italiana dell’Economia del Bene Comun

Gli obiettivi dell’Economia del Bene Comune

L’obiettivo principale dell’Economia del Bene Comune è che il suo bilancio si affianchi a quello finanziario tradizionale stipulato dalle aziende e che questo sia reso obbligatorio per legge, o perlomeno auspicabile. Questa prospettiva potrebbe dar vita ad un sistema di incentivi fiscali ed economici, tali creare un sistema che permetta di premiare le aziende che fanno questo tipo di bilancio: “Adesso ci sono sempre più leggi a livello europeo che sostengono questa rendicontazione e che la premiano” spiega Bernhard Oberrauch.

“Finora fare questo Bilancio dell’Economia del bene comune è stato un atto di volontariato: è vero che la sua realizzazione permette una buona visibilità all’azienda che l’ha stipulato, d’altro canto mancava un riconoscimento e un sostegno economico e finanziario riconosciuto dalla Legge. Qui in Italia siamo ancora all’inizio di questo processo, non a caso abbiamo deciso di comunicare con maggior forza il nostro messaggio: vogliamo che chi stipuli il bilancio, a fronte di un buon risultato, possa essere sempre più premiato da un punto di vista fiscale e di conseguenza economico, per non farlo rimanere un sogno nel cassetto. Siamo sulla strada giusta.”

Per commentare gli articoli abbonati a Italia che Cambia oppure accedi, se hai già sottoscritto un abbonamento

Sponsored

| Christian Felber Un modello economico che ha futuro  |

| Paolo Michelotto Gli esempi reali e di successo dove i cittadini decidono |

| Vandana Shiva |

Articoli simili

Economia del Bene Comune, aziende sostenibili in un mondo sostenibile – Dove eravamo rimasti #24

La Cooperativa Monteverde e il suo bilancio che parla di inclusione ed economia circolare – Io Faccio Così #393