385 miliardi al carbone: la finanza frena la transizione energetica (ma può anche incentivarla!)

Più di 385 miliardi di dollari sono stati destinati negli ultimi tre anni all’industria del carbone dopo gli accordi di Glasgow. Il phase down non sta avvenendo, ma alcune banche mostrano una via diversa.

La transizione energetica è ancora succube del carbone e degli investimenti delle banche sul fossile. Più di 385 miliardi di dollari sono stati investiti negli ultimi tre anni per attività legate all’estrazione e alla distribuzione del carbone secondo il report Still Banking on Coal, condotto dall’associazione Urgewald insieme ad altre organizzazioni internazionali. Il supporto economico di banche e investitori è fondamentale per continuare a estrarre, produrre e consumare il carbone.

Fra i combustibili fossili, le cui emissioni di CO2 sono le principali responsabili del cambiamento climatico, il carbone è quello che produce l’impatto peggiore, sia in termini relativi (quindi per unità di energia prodotta) che assoluti.

Gli investimenti nel settore rappresentano la linfa vitale del capitalismo fossile e rischiano di compromettere qualsiasi impegno preso verso la decarbonizzazione dell’economia, aumentando le concentrazioni di CO2 e di fatto esacerbando il cambiamento climatico.

Il legame fra istituti bancari e industrie dei combustibili fossili è ancora molto forte: miliardi di euro ogni anno vengono investiti per portare avanti attività estrattive e nocive per l’ambiente. Il report di Urgewald ha analizzato oltre 650 banche commerciali e i risultati sono consultabili a: questo link. Ma proviamo a inquadrare la questione da una prospettiva più ampia.

Chi finanzia l’industria del carbone?

385 miliardi di dollari sono tanti o sono pochi? Quello che è certo è che tale cifra si pone in contrasto con gli impegni assunti durante la Conferenza delle Parti (COP) sul clima tenutasi a Glasgow nel 2021 – quella di quest’anno è in programma per novembre a Belem, in Brasile –, dove tutti gli Stati si sono accordati per ridurre gradualmente l’uso del carbone. Anche nota con il nome di phase down, la strategia concordata è quella di ridurre in maniera significativa il consumo di questo combustibile.

Considerati gli impegni a disinvestire, 385 miliardi sembrano dunque troppi, soprattutto se in alcuni casi i finanziamenti anziché diminuire sono aumentati, come per la banca cinese CITIC, che mostra il maggior incremento: oltre 5 miliardi dal 2022 al 2024. Se si prende in considerazione la sede statale delle banche negli USA, la spesa nel settore è aumentata di oltre 4 miliardi dal 2022 al 2024. Insieme agli USA ci sono altri Stati in cui sono aumentati gli investimenti per attività estrattive legate al carbone come l’Inghilterra e l’Indonesia, che ha triplicato i propri fondi, poi a seguire la Corea del Sud e la Spagna se guardiamo i primi 20 al mondo per spesa nel settore.

Lo sviluppo cinese fra carbone e delocalizzazione occidentale

Da dove arrivano dunque tutti questi fondi? Prima fra tutti dalla Cina, che da sola ha investito 248 miliardi su 385; a seguire USA con 51, Giappone con 21, Canada con 12 e India e Indonesia con circa 8,5 miliardi. Oltre il 64% di tutti i finanziamenti al carbone proviene dalla Cina, nazione che ospita poco più del 17% della popolazione, uno squilibrio pro capite assolutamente non sostenibile. Nonostante gli sforzi notevoli per aumentare la produzione di energie rinnovabili, l’industria cinese è legata a doppio filo al carbone e quello che spaventa di più sono le quantità assolute degli investimenti rispetto agli altri Paesi.

Va ricordato che la Cina non produce solo per soddisfare il proprio fabbisogno interno, e che una fetta consistente delle merci che fabbrica sono destinate ai paesi occidentali. Diversi studi stimano attorno al 20-25% le emissioni legate alle esportazioni. Delocalizzare la produzione e di fatto anche l’inquinamento è un aspetto che non sempre citiamo quando parliamo ddella decarbonizzazione dei paesi occidentali, né viceversa quando citiamo le emissioni climalteranti provenienti da società fortemente industrializzate come la Cina e anche altre zone nel Sud-Est Asiatico.

L’investimento nell’ultimo triennio nell’estrazione e distribuzione del carbone.

Il consumo annuo di carbone da parte dei Paesi europei.

L’investimento nel carbone di BPER, BPM e Mediobanca, che nel 2024 hanno scelto di non finanziarlo più.

Inoltre è necessario sottolineare che la Cina – così come l’India – basa molto del proprio sviluppo industriale sul carbone ed essendo questi i due stati più popolosi al mondo l’effetto che potrebbero avere sulla crisi climatica è di accelerazione. Non stupisce quindi che entrambi gli Stati proprio a Glasgow abbiano spinto verso la riduzione graduale (phase down) dell’impiego di carbone anziché verso la completa eliminazione o uscita (phase out) da questo combustibile fossile.

La domanda di carbone è in continua crescita

Appare dunque chiaro che eliminare un combustibile (phase out) significa ridurre drasticamente il suo utilizzo e adottare misure urgenti per sostituirlo, mentre la riduzione graduale (phase down) permette agli Stati di prendere tempo e agire con meno pressioni economiche e politiche. Quest’ultima è stata la decisione presa alla COP a Glasgow e di fatto Cina e India si sentono meno pressate a livello internazionale a compiere azioni incisive e drastiche.

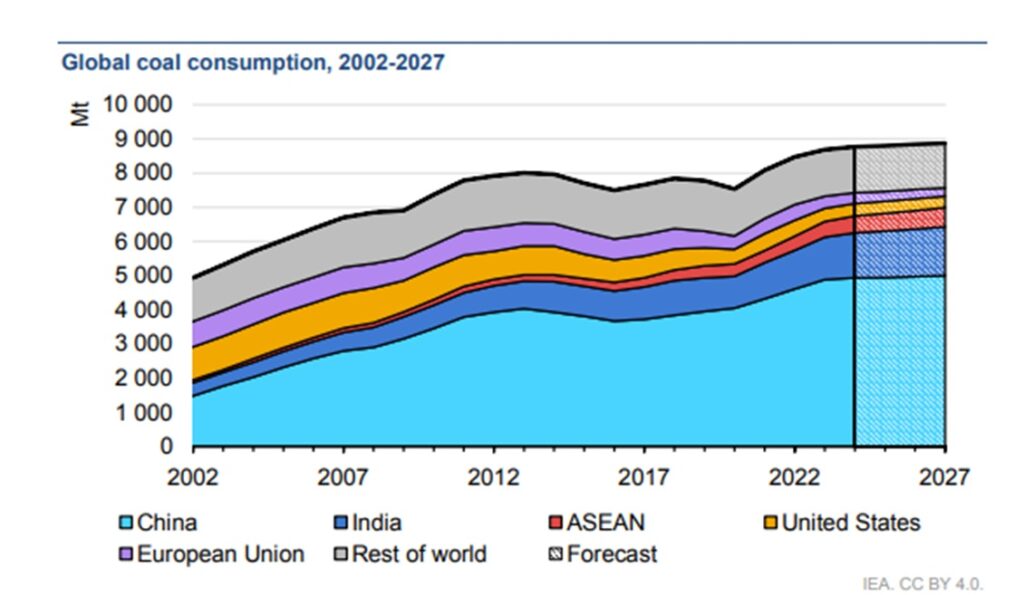

Nell’immaginario collettivo il carbone è considerato un combustibile del passato, ma negli ultimi tre decenni il suo consumo globale è quasi duplicato. Come mostra il grafico qui sotto, il consumo globale continua ad aumentare di anno in anno; solo durante il decennio 2010-2020 si era un po’ stabilizzato, ma dopo l’emergenza Covid-19 la domanda globale è ritornata a crescere.

Un mondo senza transizione energetica. Uno scherzo o una lucida verità?

Questi dati accendono il dibattito sulla transizione energetica e ci portano a considerare le tesi dello storico francese Jean-Baptiste Fressoz. I suoi studi – confluiti nel libro Sans Transition, uscito nel 2024 – affermano che bisognerebbe ridimensionare il concetto di transizione energetica. Lo storico nel suo libro afferma che il carbone è la nuova fonte energetica poiché la più forte crescita nella sua storia si è verificata tra il 1980 e il 2010 (+ 300%), portando a un aumento della sua quota nel mix energetico mondiale, a scapito del petrolio.

Il lavoro di Fressoz non risparmia nessuno, facendo notare che anche l’Europa ne consuma ancora 400 milioni di tonnellate all’anno e la grande potenza industriale del continente, la Germania, rimane uno dei principali produttori mondiali di lignite, il carbone più inquinante. L’Europa è anche il leader mondiale delle attrezzature minerarie ed è in parte grazie a macchine europee che la produzione mondiale di carbone è cresciuta così tanto nel ventunesimo secolo.

Questo punto di vista diventa interessante perché mette in discussione il fatto che stia avvenendo realmente una transizione energetica. Inoltre l’autore accenna al fatto che tutte le energie primarie sono cresciute insieme in termini di quantità consumate, trainate dall’aumento della domanda energetica, e si sono accumulate senza di fatto sostituirsi; ad esempio afferma che oggi impieghiamo più carbone rispetto agli inizi del Novecento.

Un ritmo lento verso l’uscita dal carbone

Cosa ne sarà del carbone quindi? L’Agenzia Internazionale dell’Energia prevede che attorno al 2027 la domanda di carbone si stabilizzerà, ma tutto dipenderà da quanto ne consumeranno le economie emergenti e soprattutto se l’aumento della domanda di energia previsto in alcune zone del sud-est asiatico sarà soddisfatto con fonti rinnovabili o di altro tipo. Se nel 2024 l’aumento è stato del 1,5% rispetto all’anno precedente e in India è previsto addirittura un aumento superiore del 5%, negli Stati Uniti e in Europa la domanda di carbone continua a diminuire, ma a un ritmo notevolmente più lento.

Se guardiamo all’interno dei confini nazionali le “nostre” banche si stanno impegnando più o meno coerentemente con gli impegni presi a Glasgow. Unicredit è passata da 523 milioni dollari nel 2022 a 165 nel 2024. Intesa San Paolo presenta un andamento finanziario altalenante, di fatto l’anno scorso ha investito poco più del 2022 mentre nel 2023 è stata la banca italiana con maggiori finanziamenti nel settore. Note positive arrivano invece da Banco BPM, BPER Banca e Mediobanca Banca di Credito Finanziario, che nel 2024 hanno deciso di non investire neanche un centesimo.

Le banche a zero emissioni

Se si smettesse di investire nelle industrie del carbone, le attività estrattive potrebbero subire dei forti rallentamenti e potrebbe iniziare una reale e vera riduzione di questo combustibile fossile. Le banche possono avere un ruolo chiave per il passaggio a una economia a zero emissioni climalteranti fornendo soluzioni e finanziamenti verso attività e progetti sostenibile e a basso impatto ambientale.

E nessuna sarebbe sola in questa sfida. Nel 2021 è nata la Net-Zero Banking Alliance (NZBA) -Alleanza Bancaria per le Zero Emissioni Nette- in occasione del Summit Statunitense sul clima. Dalle prime 43 banche firmatarie l’alleanza si è allargata includendo oltre 120 istituti bancari provenienti da più di 40 Paesi. Lo scopo principale è fornire supporto tecnico, aumentare la consapevolezza nei territori sulla transizione ecologica e sulla finanza della transizione, collaborare con i membri per sviluppare pratiche emergenti attorno a nuovi approcci e parametri.

Ancora prima della nascita dell’alleanza alcuni membri avevano adottato delle linee guide per la definizione degli obiettivi climatici delle banche. Fra le raccomandazioni e i principi chiave troviamo: stabilire una base di riferimento per le emissioni e e rendicontare annualmente il profilo delle emissioni delle loro attività di prestito, investimento; utilizzare scenari di decarbonizzazione ampiamente accettati e basati sulla scienza per stabilire obiettivi sia a lungo termine che intermedi, in linea gli obiettivi dell’accordo di Parigi e aggiornare regolarmente gli obiettivi con l’attuale scienza del clima. Strumenti e alleanze per una finanza più responsabile esistono già: ora la sfida è farli contare davvero, orientando il sistema verso scelte coerenti con la crisi climatica.

Informazioni chiave

Gli investimenti non calano

385 miliardi di dollari sono stati investiti nell’industria del carbone dopo gli Accordi di Glasgow (2021)

La Cina in testa

Oltre il 64% di tutti i finanziamenti al carbone proviene dalla Cina

Non ancora al picco

Il consumo di carbone aumenta ogni anno ed è quasi duplicato negli ultimi venti anni

C’è chi dice no

Nel 2021 è nata l’Alleanza Bancaria per le Zero Emissioni Nette che punta a disinvestire sui fossili

Commenta l'articolo

Per commentare gli articoli registrati a Italia che Cambia oppure accedi

RegistratiSei già registrato?

Accedi